M1 Kliniken: Schöne Aussichten

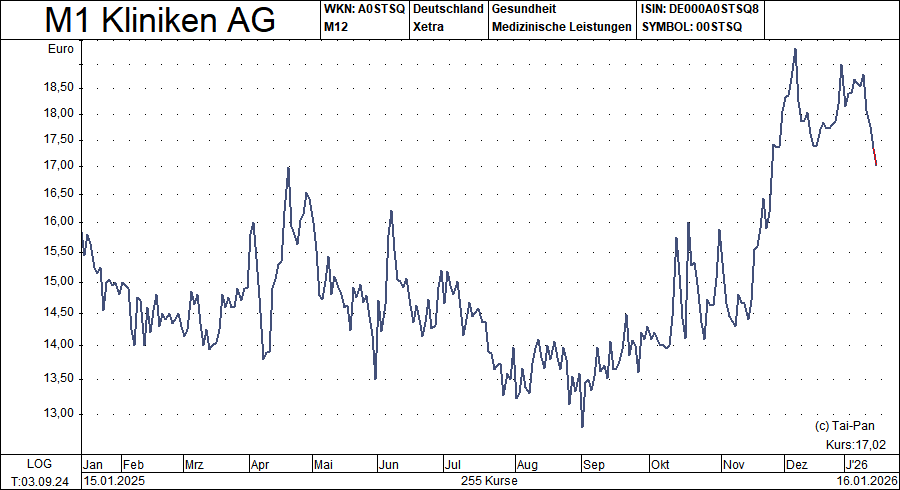

Unser Depotwert M1 Kliniken ist im Dezember 2025 auf den höchsten Stand seit mehr als zwölf Monaten gestiegen. Der Aufschwung ist fundamental gut untermauert.

Nachdem die M1-Aktie im letzten Jahr lange Zeit lustlos vor sich hindümpelte, holte sie zum Jahresende kräftig Schwung und schloss das Jahr zumindest mit einem Plus von 9 % ab. Das könnte aber erst der Anfang gewesen sein, denn die fundamentalen Aussichten bleiben für den Betreiber von Schönheitskliniken anhaltend gut und die Kapitalmarktwahrnehmung hat sich sogar deutlich verbessert.

Verkauf der Großhandelssparte

Für letzteres sorgte die lange vom Management angekündigte und im Oktober 2025 endlich vollzogene Trennung von der wenig profitablen Großhandelssparte Haemato, die an die Mannheimer Phoenix-Gruppe verkauft wird. Dadurch werden die Düsseldorfer künftig als reinrassiger Betreiber von Schönheitskliniken wahrgenommen. Der positive Effekt wird schon an den Ist-Zahlen deutlich: Während der Gesamtkonzern in den ersten neun Monaten 2025 Umsatz und EBIT um 6,7 % bzw. 11 % steigerte, konnte die Kliniksparte ein Umsatzplus von 9,5 % auf 77,8 Mio. Euro verzeichnen und das EBIT sogar um 29,7 % auf 21,1 Mio. Euro verbessern.

Starke Wachstumstreiber

Unterfüttert wird dies durch eine optimistische Prognose für 2025, die allein für die Kliniksparte einen Erlös von 100 bis 120 Mio. Euro vorsieht, nach 91,7 Mio. Euro im Vorjahr. Und auch mittelfristig bleiben Aussichten für die Schönheitsmedizin rosig. Getrieben vor allem von einer zunehmenden Nachfrage nach minimal- oder nichtinvasiven Verfahren wie Botox-, Filler- und Laser-Behandlungen rechnen Branchenstudien deutschland- wie weltweit für die kommenden Jahre mit einem hohen einstelligen, wenn nicht zweistelligen Marktwachstum pro Jahr. Entsprechend zuversichtlich gibt sich auch das Management von M1, das die Zahl der Kliniken bis 2029 von derzeit rd. 60 auf 150 bis 200 steigern will. Damit einhergehen soll ein Umsatzwachstum auf 200 bis 300 Mio. Euro bei einer EBIT-Marge von mindestens 20 %, wobei letztere schon konservativ erscheint, nachdem die EBIT-Marge der Klinik-Sparte zuletzt bereits bei 27 % lag.

Mit der Value-Strategie über 3.100% Depotperformance seit 1999 - jetzt zwei Ausgaben des Anlegerbriefs kostenlos testen und Erstabo zum halben Preis erhalten!

Fazit

Aber selbst wenn man nur die Vorstandsplanung zugrunde legt, würde das KGV der M1-Aktie perspektivisch in den einstelligen Bereich fallen. Hinzu kommt eine Dividendenrendite von über 3 % und als Bonus noch weitere Übernahmefantasie, denn nach Unternehmensangaben haben Private-Equity-Investoren auch auf die Klinik-Sparte von M1 ein Auge geworfen. Kurzum: Ein Top-Pick für 2026.

Die Aktie der M1 Kliniken ist seit September 2024 im Musterdepot des Anlegerbriefs und hat seitdem eine Rendite von 7 % erzielt. Seit seiner Auflage im Juni 1999 hat das Musterdepot des Anlegerbriefs bereits eine Rendite von 3.176 % erzielt, während der DAX im gleichen Zeitraum um 371 % gestiegen ist (Stand 16.01.2026, 20:40 Uhr).

Die Anlegerbrief Research GmbH, der von der Gesellschaft beratene Value-Stars-Deutschland-Index (ISIN DE000LS8VSD9) und/oder der Autor bzw. mit ihm verbundene Personen oder Unternehmen besitzen Anteile an folgenden Unternehmen dieses Artikels: M1 Kliniken. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachten Sie die rechtlichen Hinweise.