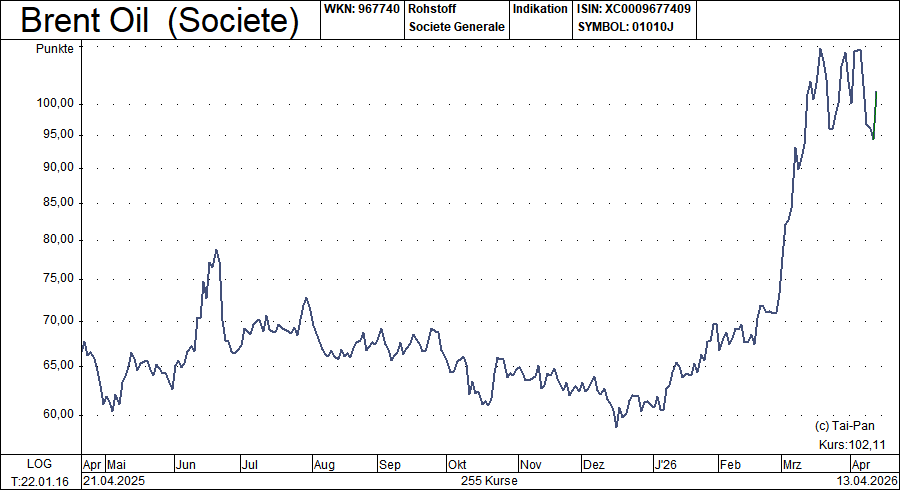

Öl: Ende der Fahnenstange?

In Abhängigkeit von der Newslage zum Iran schwankt Öl der Sorte Brent im Moment zwischen 90 und 110 US-Dollar. Sofern sich die Lage nicht wieder deutlich verschärft, sollte das Schlimmste vorüber sein.

Vor dem Irankrieg hat sich der Ölmarkt in einer sehr komfortablen Versorgungslage mit einem deutlichen Überangebot befunden. Das hat sich durch die Produktions- und Transporteinschränkungen des Konflikts deutlich geändert. Und selbst, wenn es wirklich keine weiteren kriegerischen Auseinandersetzungen zwischen den Parteien geben wird, werden die Folgen noch länger zu spüren sein. Trotzdem wären sie für die Versorgungslage verkraftbar.

Lager sind voll

Die US Energy Information Administration (EIA) hat unmittelbar, bevor Trump die angedrohte Ausweitung der Angriffe auf den Iran abgeblasen hat, ihr Szenario für den Ölmarkt entworfen. Wegen der zwischenzeitlichen Transportbeschränkungen und voller Lager rechnet die Behörde mit einer Produktionskürzung mehrerer Golfstaaten von insgesamt 9,1 Mio. Barrel pro Tag (mb/d) im April, nach 7,5 mb/d im März. Sofern der Krieg, wie unterstellt, entweder jetzt oder spätestens im April endgültig endet, dürfte die Produktion zum Jahresende das Vorkriegslevel wieder erreichen.

Preispeak in Q2

Die Auswirkungen für den Ölmarkt sind erheblich. Im Februar – vor dem Krieg – war die EIA noch davon ausgegangen, dass die Produktion den Verbrauch im laufenden Jahr um satte 3 mb/d übersteigt. Mit dem Update wurde nun der Ausblick für die Jahresproduktion deutlich gekürzt, so dass der Output jetzt in 2026 etwas unter der Nachfrage liegen könnte – und das unter der Voraussetzung, dass die Kriegsauswirkungen bald sukzessive abebben. In diesem Szenario erwartet die EIA den Preispeak von Brent-Öl im zweiten Quartal bei 115 Dollar pro Barrel und anschließend einen Rückgang auf weniger als 90 US-Dollar in Q4. Darin eingepreist sind weiterhin höhere Risikoaufschläge als vor dem Krieg, zugleich aber auch die Aussicht auf eine wieder entspannte Versorgungslage in 2027 mit einem hohen Angebotsüberschuss.

Mit der Value-Strategie über 3.200 % Depotperformance seit 1999 - jetzt zwei Ausgaben des Anlegerbriefs kostenlos testen und Erstabo zum halben Preis erhalten!

Fazit

Durch den Irankrieg hat der Ölmarkt einen kräftigen Peak erlebt, aber das Schlimmste könnte nun vorüber sein. Sollte der Konflikt nicht wieder aufflammen, scheint der mittelfristige Schaden für den Markt gut verkraftbar. Im Jahresverlauf könnte das Angebot wieder die Nachfrage übertreffen – und 2027 dann sogar deutlich. Kommt es so, könnte auch der Aktienmarkt mit einem blauen Auge davonkommen, was auch für unser Musterdepot eine gute Nachricht wäre.

Seit seiner Auflage im Juni 1999 hat das Musterdepot des Anlegerbriefs bereits eine Rendite von 3.250 % erzielt, während der DAX im gleichen Zeitraum um 339 % gestiegen ist (Stand 13.04.2026, 13:45 Uhr).

Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachten Sie die rechtlichen Hinweise.