Zinsen: Die Stolperfalle für 2026

Am Anleihenmarkt gab es im laufenden Jahr immer mal wieder Turbulenzen, die allerdings kurzlebiger Natur waren. Die fundamentale Lage wird allerdings kniffeliger.

An den Anleihenmärkten war es zuletzt wieder ruhig, aber das war im Jahresverlauf nicht immer so. Angesichts hoher und weiter wachsender Schuldenstände in vielen Industrieländern nimmt die Anfälligkeit der Märkte für Schocks zu. Bislang haben die Anleger sowohl Trumps Tiraden als auch das angekündigte nächste Konjunktur- und Schuldenprogramm in Japan verkraftet, aber es gibt keine Garantie, dass das 2026 so bleibt.

Unruhe flackert immer wieder auf

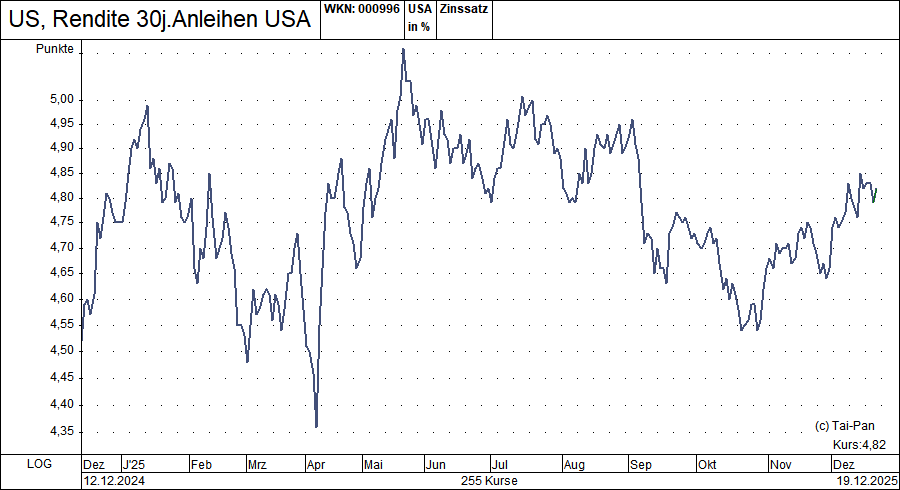

An den Anleihenmärkten ist im Jahresverlauf 2025 immer mal wieder Unruhe aufgekommen. Eine größere Welle der Verunsicherung lösten beispielsweise die Trumpschen Zoll- und Steuerpläne im Frühjahr aus, die die US-Renditen für 30-jährige Staatsanleihen zwischenzeitlich auf mehr als 5 % getrieben haben. Zuletzt ist dann auch Japan stärker in den Fokus geraten, da sich die Marktzinsen dort in den letzten Jahren ebenfalls stetig und deutlich erhöht haben, was angesichts sehr hoher Staatsschulden die Frage nach der Tragfähigkeit der Schuldenlast aufwirft.

USA auch 2026 im Fokus

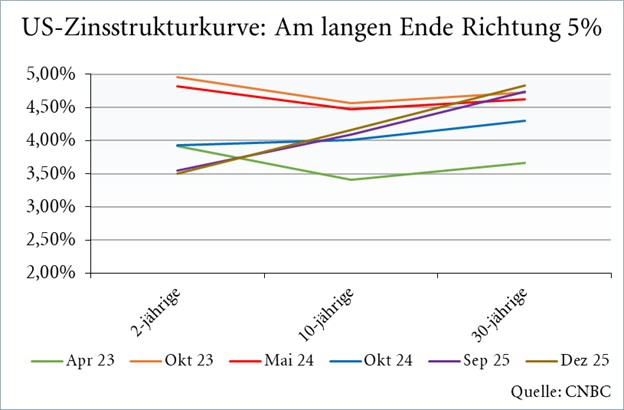

Auch wenn Japan als potenzieller Krisenherd für 2026 nicht zu verachten ist, dürften die USA noch mehr im Fokus stehen. Die Zinsstrukturkurve ist dort im Jahresverlauf steiler geworden, da am kurzen Ende die Zinssenkungen der FED die Rendite drücken, während am langen Ende zuletzt wieder ein Anstieg in Richtung 5 % zu beobachten war. Das drückt nach unserer Lesart die gestiegenen Inflationsrisiken aus, da die Regierung die US-Notenbank trotz einer Inflation von 3 % mit viel Druck auf Kurs Richtung Zinssenkungen trimmt. Sollte Trump die Unabhängigkeit der FED mit der Neubesetzung des Chefpostens im Mai weiter untergraben, könnte das Misstrauen an den Märkten noch größer werden.

Mit der Value-Strategie über 3.000% Depotperformance seit 1999 - jetzt zwei Ausgaben des Anlegerbriefs kostenlos testen und Erstabo zum halben Preis erhalten!

Fazit

Zu Beginn der Amtszeit von Trump hatten wir mehrfach darauf hingewiesen, dass die Märkte mutmaßlich das einzige wirklich wirksame Disziplinierungsinstrument für die Regierung sind – und das gilt auch weiterhin, insbesondere für den Anleihenmarkt. Denn weiter steigende Zinsen am langen Ende kann sich die Regierung nicht leisten, gleichzeitig kann sie sie kaum beeinflussen. Es sei denn, die FED wird auch noch zu einem Bondkaufprogramm genötigt. Doch das könnte die Sorgen an den Märkten erst recht schüren.

2026 wird also spannend - auch für unser Musterdepot, das bei ausbleibenden größeren Schocks die Erholung aus 2025 fortsetzen könnte. Seit seiner Auflage im Juni 1999 hat das Musterdepot des Anlegerbriefs bereits eine Rendite von 3.075 % erzielt, während der DAX im gleichen Zeitraum um 353 % gestiegen ist (Stand 04.06.2024, 17:45 Uhr).

Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachten Sie die rechtlichen Hinweise.