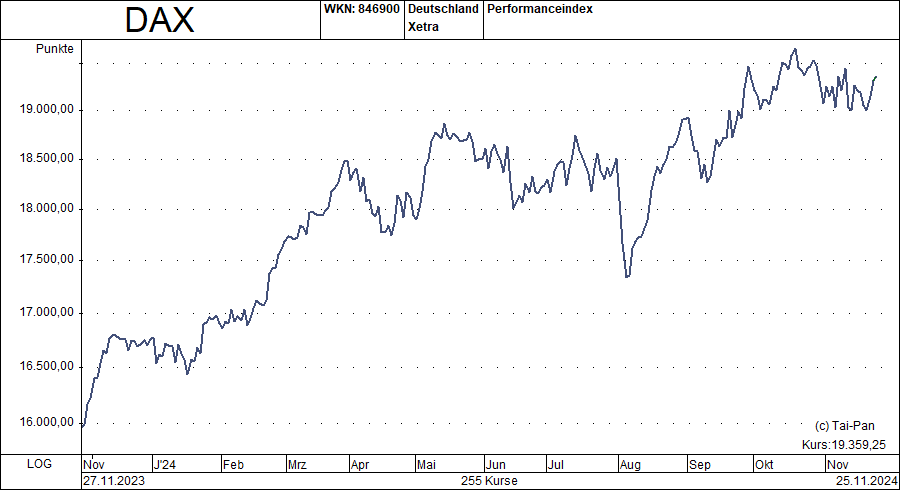

DAX: Die Umsatzdynamik ist (noch) der Schwachpunkt

Die positive Entwicklung beim DAX wird im Moment vor allem von der Gewinnentwicklung der großen Konzerne gestützt, die Umsatzdynamik ist hingegen mau. Aber es besteht Hoffnung, dass sich das dank der Zinssenkungen der EZB 2025 ändert.

Die Wachstumsdynamik in Deutschland ist in den letzten zwei Jahren zum Erliegen gekommen. In der Eurozone insgesamt sieht es etwas besser aus, aber auch hier bewegen sich die BIP-Steigerungsraten mit 0,5 % im letzten Jahr und voraussichtlich 0,8 % in der aktuellen Periode (EZB-Schätzung) auf niedrigem Niveau. Die führenden Konzerne auf dem Kontinent behaupten sich in diesem Umfeld ganz ordentlich, aber die niedrige Umsatzdynamik begrenzt das Gewinnsteigerungspotenzial.

Gewinn steigt um 8 %

Die Berichtssaison der großen europäischen Konzerne für das dritte Quartal 2024 ist größtenteils abgeschlossen und in etwa so verlaufen, wie das üblich ist. So haben bislang 56 % der Unternehmen aus dem STOXX 600 die Gewinnerwartungen übertroffen, was fast exakt dem historischen Durchschnitt (54 %) entspricht. Im Mittel haben die Gewinne um 8,2 % zugelegt, wobei Versorger, Finanz- und Health-Care-Unternehmen vorne liegen, während Konzerne aus den Bereichen Energie und Real Estate zweistellige Einbußen hinnehmen mussten.

Quelle: LSEG

Quelle: LSEGFokus auf Kostensenkungsmaßnahmen

So weit, so respektabel im aktuellen Umfeld. Weniger gut sieht allerdings die Umsatzdynamik mit einem Rückgang um 1,2 % aus, was letztlich auch die maue BIP-Entwicklung widerspiegelt. Das zeigt, dass die Konzerne das Gewinnwachstum im Moment vor allem mit einem Fokus auf Kostensenkungsmaßnahmen erhalten. Diesen sind naturgemäß gewisse Grenzen gesetzt, denn irgendwann schlagen einfach die Fixkosten durch. Um die Erträge auch 2025 steigern zu können, wäre deswegen eine Rückkehr der Wirtschaft in Deutschland und der Eurozone zu höheren Wachstumsraten sehr hilfreich.

Besser als der DAX

Der Value-Stars-Deutschland-Index hat den DAX deutlich geschlagen.

Fazit

In einem Wirtschaftsumfeld, das von sehr schwachen Wachstumsraten geprägt ist, schaffen es die großen europäischen Konzerne im Moment, mit Kostensenkungsmaßnahmen ein ansprechendes Gewinnwachstum zu erhalten. Das erklärt den Anstieg von DAX und STOXX 600 auf Allzeithochs in den letzten Monaten. Das Potenzial ist aber begrenzt, wenn die Erlöse nicht bald wieder steigen.

Es bleibt die Hoffnung, dass die Zinssenkungen der EZB genau das in 2025 bewirken. Das wäre auch eine gute Nachricht für Nebenwerte und unser Musterdepot, da diese Titel unter der geringen Dynamik noch stärker leiden. Seit seiner Auflage im Juni 1999 hat das Musterdepot des Anlegerbriefs bereits eine Rendite von 2.461 % erzielt, während der DAX im gleichen Zeitraum um 261 % gestiegen ist (Stand 25.11.2024, 12:55 Uhr).

Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachten Sie die rechtlichen Hinweise.