Euro: Hoffnung auf den Konjunktur-Boost

Der Eurokurs bewegt sich in der Nähe der Zweijahrestiefstände. Druck geht dabei von der Zinspolitik der EZB aus, doch das ist durchaus erwünscht zur Stimulierung der Konjunktur. Hat die Politik Erfolg, wäre das auch für unsere Musterdepottitel gut.

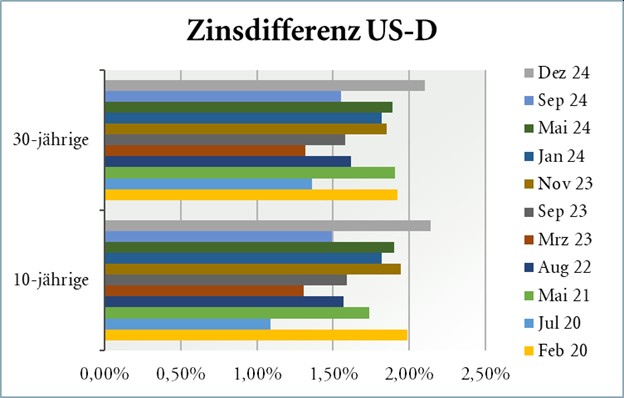

Zunächst sah es so aus, als würden die FED und die EZB im Zinssenkungszyklus relativ im Gleichschritt marschieren. Doch inzwischen zeichnet sich ab, dass die europäische Zentralbank auf die Wachstumsschwäche im Euroraum deutlich stärker reagieren muss, was sich mittlerweile sowohl in den Zinsdifferenzen am Markt als auch im Eurokurs widerspiegelt. Die Relationen verdeutlichen, dass die EZB auf einem schmalen Grat wandelt.

EZB prescht bei Zinssenkungen voran

Die FED hat den Leitzins im laufenden Jahr bislang zwei Mal zurückgenommen und so von 5,25 bis 5,5 % auf 4,5 bis 4,75 % reduziert. Demgegenüber ist die EZB in dieser Woche schon zum vierten Mal aktiv geworden, weshalb sich der Hauptrefinanzierungssatz nur noch auf 3,15 % beläuft, gegenüber 4,5 % bis Anfang Juni. Das spiegelt sich entsprechend in den Zinsdifferenzen am Markt wider. Nachdem der Zinsabstand zwischen deutschen und amerikanischen Staatsanleihen im Spätsommer zunächst noch stark gefallen war, hat er im Anschluss wieder sprunghaft zugenommen auf ein verglichen mit den letzten Jahren sehr hohes Niveau.

Gratwanderung zwischen Wachstum und Inflation

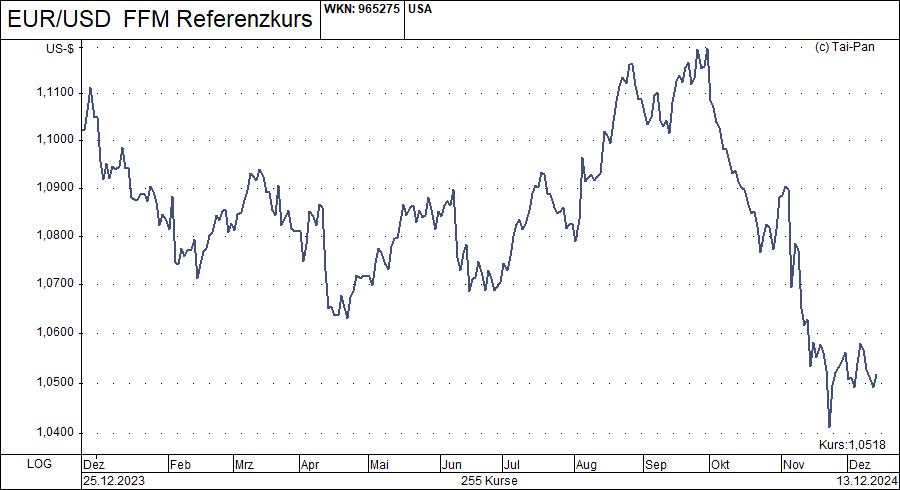

Die Zinsdifferenzen sind eine wichtige Determinante der Wechselkursentwicklung, daher überrascht es nicht, dass der Eurokurs zum US-Dollar, der bis August/September noch bis zum Zweijahreshoch gestiegen war, zuletzt deutlich unter Druck geraten ist. Für die EZB ist das durchaus eine Gratwanderung, denn ein zu schwacher Euro könnte über höhere Importkosten die Inflation wieder anfachen. Zugleich ist ein niedriger Wechselkurs neben dem reduzierten Zinssatz ein weiterer willkommener Stimulus für das Wirtschaftswachstum.

Fazit

Im Spannungsfeld zwischen Inflationsrisiken auf der einen Seite und einer notwendigen Stimulierung des Wachstums auf der anderen Seite präferiert die EZB im Moment ein forscheres Vorgehen zur Eindämmung der Rezessionsrisiken. Der schwache Eurokurs ist damit durchaus erwünscht, aber auch ein Warnsignal, dass die Zentralbank Maß halten muss. Denn wenn der Euro unter 1,05 US-Dollar fällt, dürfte der Kursdruck in Richtung Parität schnell zunehmen.

Bleibt die Abwertung überschaubar und unpanisch, könnte das, zusammen mit den Zinssenkungen, könnte das in 2025 durchaus für eine höhere Konjunkturdynamik sorgen, wovon Aktien im Allgemeinen und auch unsere Musterdepottitel profitieren sollten. Seit seiner Auflage im Juni 1999 hat das Musterdepot des Anlegerbriefs bereits eine Rendite von 2.550 % erzielt, während der DAX im gleichen Zeitraum um 279 % gestiegen ist (Stand 16.12.2024, 12:35 Uhr).

Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachten Sie die rechtlichen Hinweise.