Jahresfavorit 2025: 2G Energy

Lange Zeit hat die Aktie von 2G Energy auf den positiven Newflow des Unternehmens nicht richtig reagiert, in den letzten Monaten hat sich das aber schrittweise geändert. Das Potenzial ist damit aber noch nicht ausgereizt.

Mit dezentralen, hocheffizienten Blockheizkraftwerken liefert 2G Energy einen zentralen Baustein für die Energiewende, zumal die Anlagen – wenn man nicht direkt die Wasserstoff-Variante erwirbt – später problemlos von Gas- auf Wasserstoffbetrieb umrüstbar sind. Die seit Jahren im Trend sehr positive Geschäftsentwicklung dürfte angesichts einer zuletzt starken Entwicklung beim Auftragseingang und einer aussichtsreichen Ausweitung der Produktpalette 2025 noch deutlich an Dynamik gewinnen.

Starker Auftragseingang

Im letzten Geschäftsjahr waren die Zuwächse nach neun Monaten noch moderat, der Umsatz konnte um 2,2 % auf 217,9 Mio. Euro und das EBIT um 10,7 % auf 9 Mio. Euro gesteigert werden. Auf Basis eines traditionell starken Schlussquartals wurde mit den Zahlen die Jahresprognose bestätigt, die sich für 2024 auf Erlöse von 360 bis 390 Mio. Euro (2023: 365,1 Mio. Euro) und eine EBIT-Marge von 8,5 bis 10,0 % (2023: 7,6 %) belaufen hat. Das Bemerkenswerteste an der jüngsten Entwicklung war aber der Auftragseingang, der im dritten Quartal mit einem Anstieg um 91 % auf 80,4 Mio. Euro förmlich explodiert ist.

Aussichtsreiche Produktoffensive

2G profitiert damit von einer starken Entwicklung in den USA und in Osteuropa, wobei Ukraine-Hilfen zuletzt ein wichtiger Treiber waren. Auf Basis der aktuellen Auftragsdynamik und eines bereits hohen Auftragsbestands geht das Management davon aus, dass der Umsatz im laufenden Jahr eher in der oberen Hälfte der bislang ausgegebenen Zielspanne (410 bis 450 Mio. Euro) liegen wird. Der anvisierte Wachstumssprung dürfte auch mit einer weiteren Verbesserung der Profitabilität einhergehen. Und die Chancen stehen gut, dass sich die positive Entwicklung im Anschluss fortsetzt, denn mit der aktuell forcierten Erschließung der Märkte für Großwärmepumpen und Demand-Response-Module werden gerade neue attraktive Absatzpotenziale geschaffen.

Fazit

2G Energy hat sich schon in den letzten Jahren sehr positiv entwickelt und steht nun in 2025 dank einer sehr dynamischen Entwicklung des Auftragseingangs vor einer Wachstumsbeschleunigung und einer weiteren Margenverbesserung. Zugleich werden mit einer Produktoffensive neue Potenziale erschlossen. Das wurde am Markt bislang nur unzureichend honoriert. Wir rechnen damit, dass die Aktie bei einer Fortsetzung des positiven Newsflows deutlich anspringt.

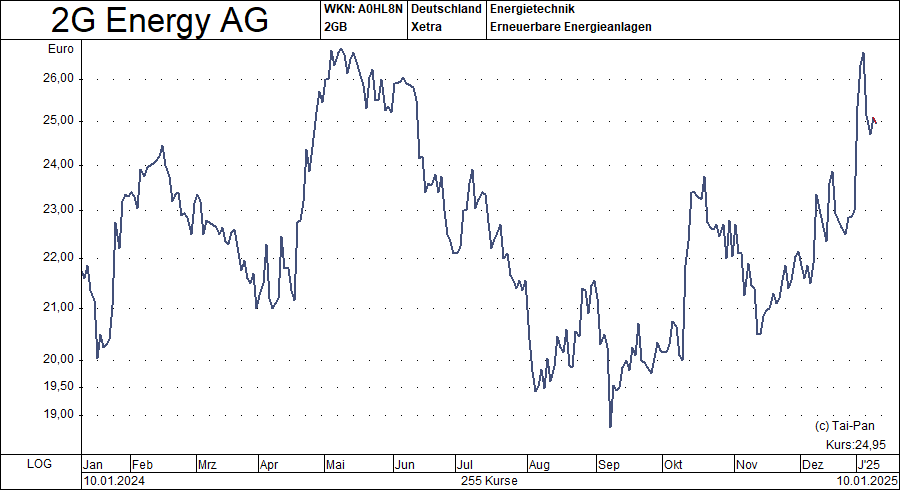

Die Aktie der 2G Energy ist seit Januar 2024 im Musterdepot des Anlegerbriefs und hat seitdem eine Rendite von 13 % erzielt. Seit seiner Auflage im Juni 1999 hat das Musterdepot des Anlegerbriefs bereits eine Rendite von 2.575 % erzielt, während der DAX im gleichen Zeitraum um 278 % gestiegen ist (Stand 14.01.2025, 12:00 Uhr).

Die Anlegerbrief Research GmbH, der von der Gesellschaft beratene Value-Stars-Deutschland-Index (ISIN DE000LS8VSD9) und/oder der Autor bzw. mit ihm verbundene Personen oder Unternehmen besitzen Anteile an folgenden Unternehmen dieses Artikels: 2G Energy. Zudem unterhalten der Autor und/oder verbundene Personen oder Unternehmen eine Geschäftsbeziehung zu folgenden Unternehmen: 2G Energy. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachten Sie die rechtlichen Hinweise.